“Efecto sandwich” sobre la industria: con mayores costos y menor consumo, este año perdería más de 100.000 empleos

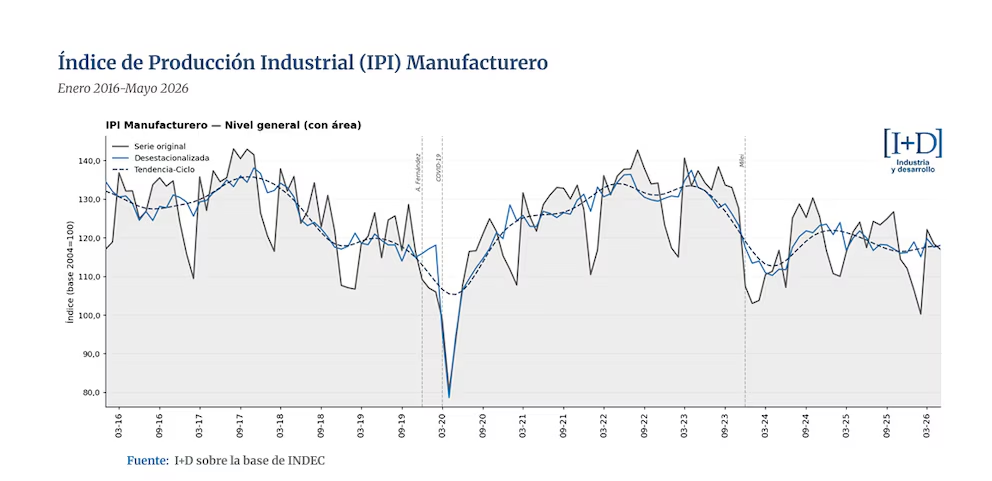

El sector no repunta y las empresas empiezan ajustando sus plantillas. La actividad manufacturera acumuló una contracción del 3,1% en lo que va de 2026 y se ubica un 14,5% por debajo del máximo alcanzado en 2017

En un marco de crisis, con sectores que no logra recuperar el terreno perdido y altos costos, el empleo en la industria empieza a mostrar nuevas señales de deterioro. Si bien la apertura de importaciones afectó al sector, la falta de demanda es lo que más preocupa.

La consultora Industria y Desarrollo (I+D), dirigida por el ex director ejecutivo de la UIA Diego Coatz, proyecta que a lo largo de 2026 se perderán 105.000 puestos de trabajo, de los cuales 60.000 serán empleos directos y 45.000, indirectos.

Mayo volvió a registrar una caída interanual de la actividad industrial y los primeros datos de junio indican que la tendencia se mantiene. Las fábricas continúan operando con una elevada capacidad ociosa, cercana al 40%, lo que las obliga a vender para cubrir sus costos fijos, incluso con márgenes de rentabilidad cada vez más estrechos.

De este modo, la actividad industrial acumula una contracción del 3,1% en lo que va de 2026 y se ubica un 14,5% por debajo del máximo alcanzado en la última década, registrado en noviembre de 2017.

En la comparación desestacionalizada, mayo mostró una leve mejora mensual del 0,4%, impulsada principalmente por una mayor producción de insumos, especialmente del sector siderúrgico y de los productos metálicos

“Sin embargo, se trata de una mejora puntual en un escenario de estancamiento. El panorama para los próximos meses no muestra un cambio de tendencia. Para junio, se estima una caída en la producción industrial en torno al 2% interanual y sin variaciones respecto a mayo”, consideró I+D.

“Se consolidan dos Argentinas económicas, y la industria vuelve a formar parte de la economía que se contrae. No solo retrocede la industria tradicional: también cae la metalmecánica vinculada a recursos naturales. Proveedores de minería (-5,6%), petróleo y gas (-3,5%) y agro (-9,5%), con una baja promedio de 5,1% en mayo según datos de ADIMRA. La industria y las pymes requieren un RIGI propio que permita revertir esta dinámica”, agregó.

El deterioro ya comenzó a reflejarse en el mercado laboral. Solo en marzo se perdieron 5.000 puestos de trabajo en el sector y, en los últimos doce meses, la destrucción de empleo alcanzó los 46.500 puestos directos. Si se incluyen los empleos indirectos, la cifra asciende a 81.550.

En contraste, las exportaciones industriales muestran un desempeño positivo. Descontando los rubros vinculados a la minería dentro de las Manufacturas de Origen Industrial (MOI), los envíos al exterior acumulan un crecimiento del 13% hasta mayo. La mejora responde, en parte, a un esquema comercial más ágil y al avance en la reducción de las retenciones.

Pero al mismo tiempo, también refleja la necesidad de las empresas de colocar su producción en mercados externos para compensar la caída de la demanda interna y el elevado nivel de capacidad ociosa, con el objetivo de cubrir sus costos fijos.

Según el Observatorio PyME, la baja de las ventas se consolidó como el principal problema para el 83% de las firmas relevadas. A su vez, crecieron las demoras en los pagos de los clientes, una preocupación que pasó del 35% al 60% de las empresas, mientras que el impacto de la competencia de productos importados alcanzó al 46% de las pymes, con especial incidencia de las importaciones provenientes de China.

Otra problemática se vincula con el incremento de costos: de acuerdo a I+D, el precio de la energía eléctrica para grandes usuarios aumentó 79%, mientras que el precio del gas subió entre 30-50% según el tipo de usuario.

En mayo, los precios industriales aumentaron 25,6% interanual, mientras que el Índice de Precios al Consumidor (IPC) avanzó 33,2%. Dentro de ese índice, los servicios registraron un alza aún mayor, del 42,8% interanual.

El titular de la UIA, Martín Rappallini, había dicho al respecto: “Cuando se observan los niveles de inflación de los últimos 2 años, la inflación general estuvo en torno al 180% o 190% y la industria en 120%. Nosotros hemos sido un gran ancla para la inflación”.

La debilidad de la demanda no solo golpea las ventas, sino que también deteriora la situación financiera de las pymes. La menor actividad presiona la caja de las empresas, tensiona la cadena de pagos y se refleja en un aumento de la mora bancaria. Entre abril de 2025 y abril de 2026, la morosidad en las empresas subió del 0,9% al 3,3%.

“Esto genera un efecto sándwich que tensiona a la actividad industrial: costos que presionan por abajo e importaciones y menor consumo por arriba”, apuntó I+D.

Las importaciones muestran un comportamiento desigual. Aunque en mayo se desaceleraron 7% interanual, la evolución varía según el tipo de bienes. Mientras que las compras de bienes de consumo retrocedieron 3,1% en el mes, acumulan un crecimiento de 7,3% en los primeros cinco meses del año.

En cambio, las importaciones vinculadas a la producción y la inversión son las principales responsables de la caída general: descendieron 5,9% interanual en mayo y acumulan un retroceso de 9,1% frente al mismo período de 2025.

La diferencia es aún más marcada al comparar con 2022: las importaciones de bienes de consumo aumentaron 29%, mientras que las destinadas a la producción se ubican 12% por debajo de aquel nivel.

Hacia adelante, I+D proyectó: “El panorama para los próximos meses no muestra un cambio de tendencia. En junio, la producción de autos se contrajo 13,6% interanual, mientras que los despachos de cemento cayeron 1,4%, incluso partiendo desde niveles muy bajos. Para junio, se estima una caída en la producción industrial en torno al 2%”.

Fuente: Infobae